Pour une entreprise qui travaille beaucoup avec les professionnels

Lorsque une entreprise fait des achats récurrents soumis à T.V.A. ou envisage des investissements conséquents.

Pour une entreprise qui se rapproche "dangereusement" des seuils

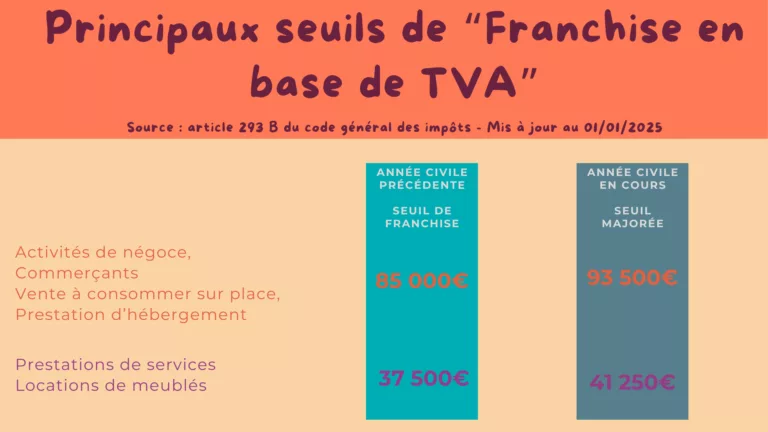

La Franchise en Base de TVA